2023年中国虚拟电厂行业研究报告

发布时间:2024/4/26 来源:艾瑞咨询

核心摘要

从虚拟电厂VPP的两个核心驱动要素来看,其中商业规模化主要对应了“电力交易市场”的逐渐迭代,技术应用驱动,主要是对应了“能源互联网”的大技术系统研究范式。当然,考虑本报告的阅读主体主要是企业经营者、投资机构、第三方研究机构等更加侧重于市场商业化、企业案例分析等方向,所以本文的研究范围主要聚焦在VPP在电力交易市场背景下的商业范式研究。报告结合全球市场的发展现状,来反观国内的相关行业现状,发现“电力市场化改革”是未来多方主体和相关技术产品加速迭代的重要契机。

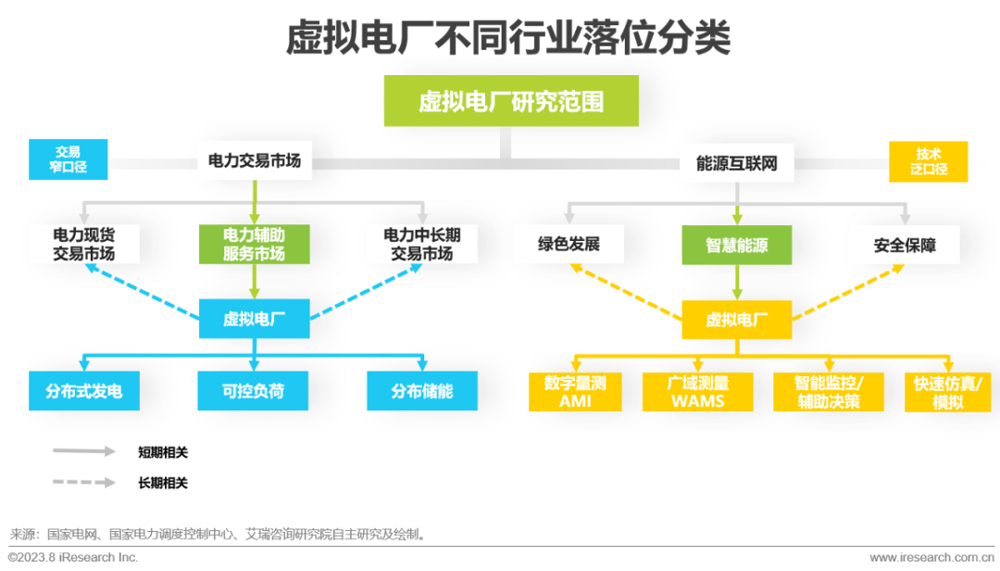

虚拟电厂VPP研究范畴界定

虚拟电厂既是电力交易市场的重要组成,也是能源互联网的有机节点

分别从VPP的两个核心驱动要素来看,其中商业规模化主要对应了“电力交易市场”的逐渐迭代,技术应用驱动,主要是对应了“能源互联网”的大技术系统研究范式。当然,考虑本报告的阅读主体主要是企业经营者、投资机构、第三方研究机构等更加侧重于市场商业化、企业案例分析等方向,所以本文的研究范围主要聚焦在VPP在电力交易市场背景下的商业范式研究。

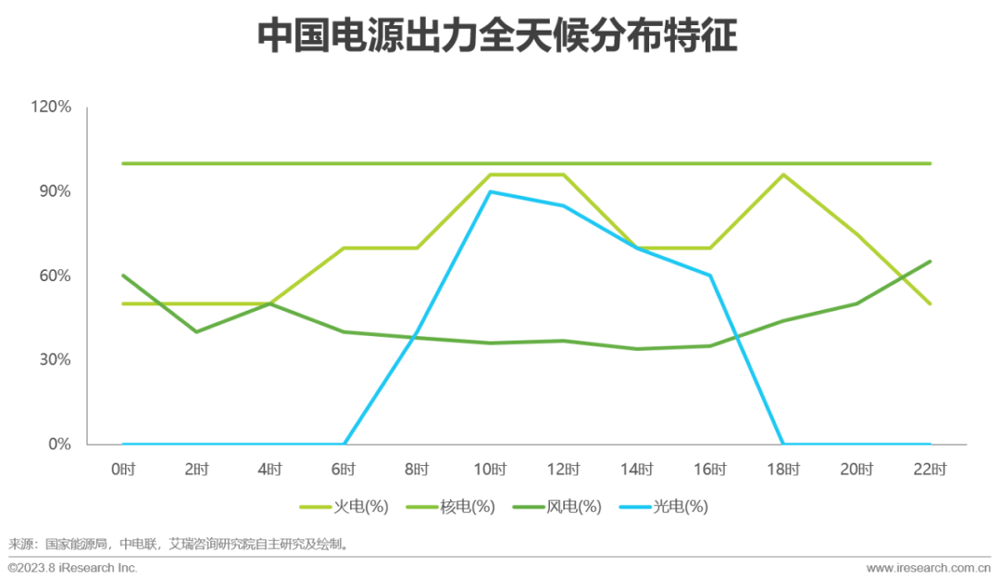

1.1中国电力能源供给端

风光发电装机量递增,对应峰谷调拨及合理消纳需求旺盛

从每年新增发电装机量来看,风光电装机量虽然存在一定的投资周期性,但是长期来看,仍是比较核心的成长型电力资产。结合其在全天候场景下存在明显的“波动性”、“低出力”特征。从长期的投资收益角度考虑,需要结合“补贴叠加充分交易”来实现经济效益和绿色效益的双提升。

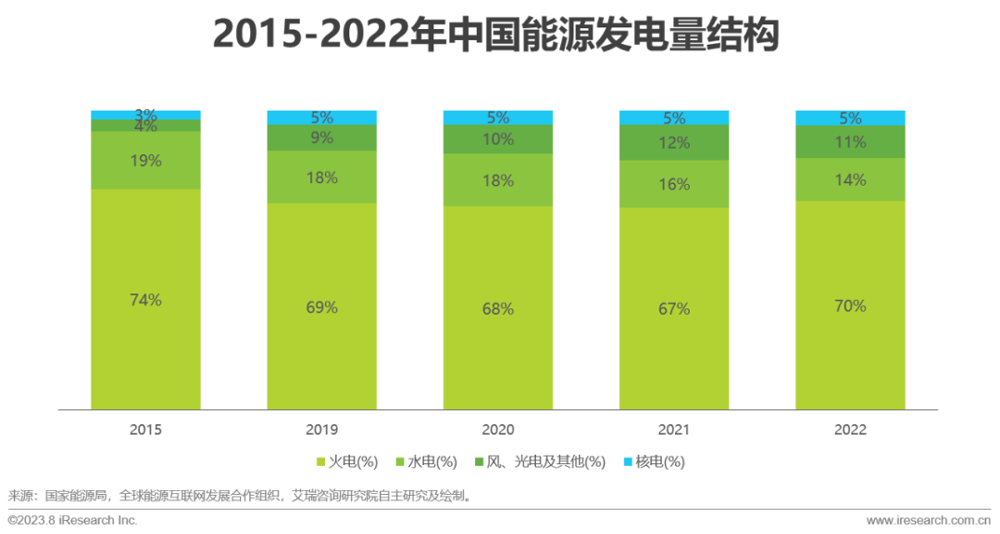

风光发电规模扩大,未来有效消纳成为绿色经济持续发展的首要目标

从能源发电结构来看,中国能源发电量占比中,风光发电的占比出现明显的扩大趋势。当然聚焦2022年,可以看到,发电量相对占比出现了一定程度的下滑。考虑到发电装机量(前置投资因素),有效并网量(后置消纳因素)。当下节点,需要有效的解决风光电长期、合理消纳的问题。才能在相对理想的条件下,实现在2025年达到16.5%发电占比的目标。当然,从整个电力网络的有效运营角度来看,有效解决其“峰谷调拨”及“合理消纳”问题,将成为能源市场持续繁荣的重中之重。

1.2中国电力能源需求端

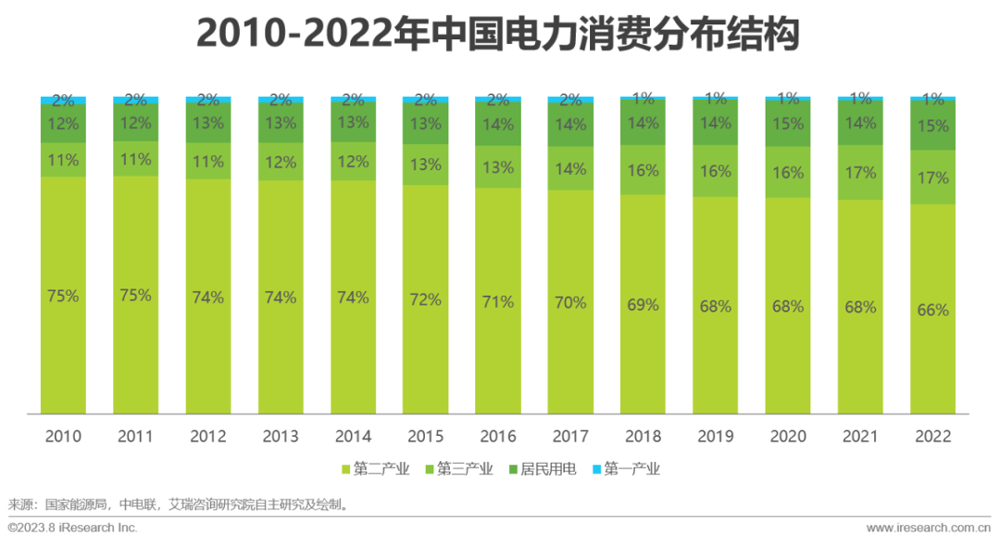

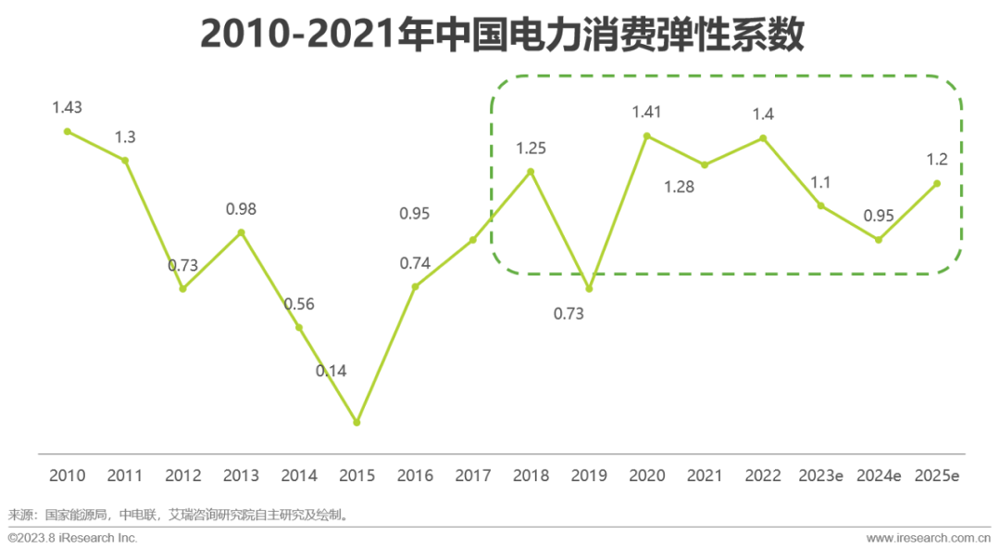

第三产业+居民电力消费比重逐年升高,弹性系数分布区间长期上移

从整体电力消费结构来看,第三产业+居民用电的消费比重逐年升高,一方面对应了整体中国经济结构发展中,泛口径下的高端制造业和软件服务业、物流服务业等,肩负了更强的新经济动能。同时另一方面,基于全产业数字化的背景下,用电终端(包括居民用户)的用电依赖性也在逐渐增强。结合长周期下的,在未来国内经济增速维持温和增长的前提下,考虑到第三产业+居民用电的分布式+储能渗透率逐渐提升,电力消费弹性系数,大概率会进入低波动、高运行的新区间。

1.3中国电力能源服务端

分布式储能技术的规模化应用,将成为电力供需结构矛盾的核心节点

结合前面讨论的新能源发电的并网量级矛盾、结果矛盾来看,新型储能技术的规模化,一方面能够在时间层面解决“并网错峰”的现实问题;同时也能主动促进电力负荷端的“源荷一体化”改善。从产业供需两端,改善电力能源的市场化应用的问题。同样以新能源汽车相关配套的充电桩为例,伴随着其作为电力负荷端的基础设施密度的快速增长,“光储冲放一体”模式,结合BEV的先天储能属性,亦能从负荷端,实现分布式源荷载体的经济及社会效益优化。

1.3中国能源管理端

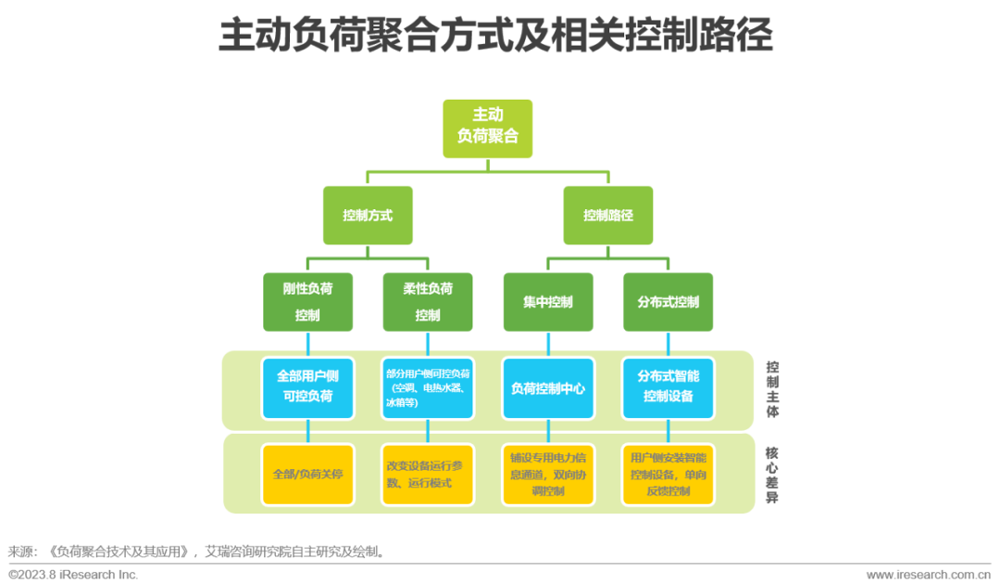

负荷聚合从被动向主动过渡,高基数能源需求的精益效益显现

从能源需求端的负荷特征来看,本身相较供给端就具备更强的“分散性”、“随机性”。同时,随着需求端电动汽车、储能设备的快速应用扩张,未来负荷的主动优化的需求,也推动从过往相对中心化的被动聚合,向主动聚合过渡。同时,未来亦存在分布能高渗透率场景下的“源荷一体”趋势,该场景下的,自发电/并网收益双运行模式,更加依赖主动聚合方式下的有效精益控制,实现公共效益和个体效益的双平衡。

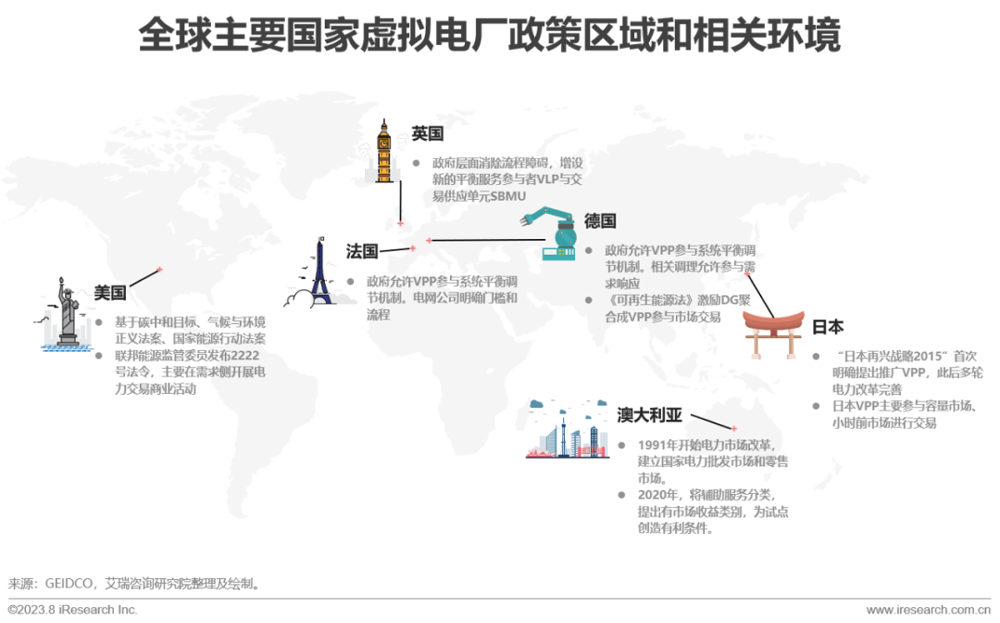

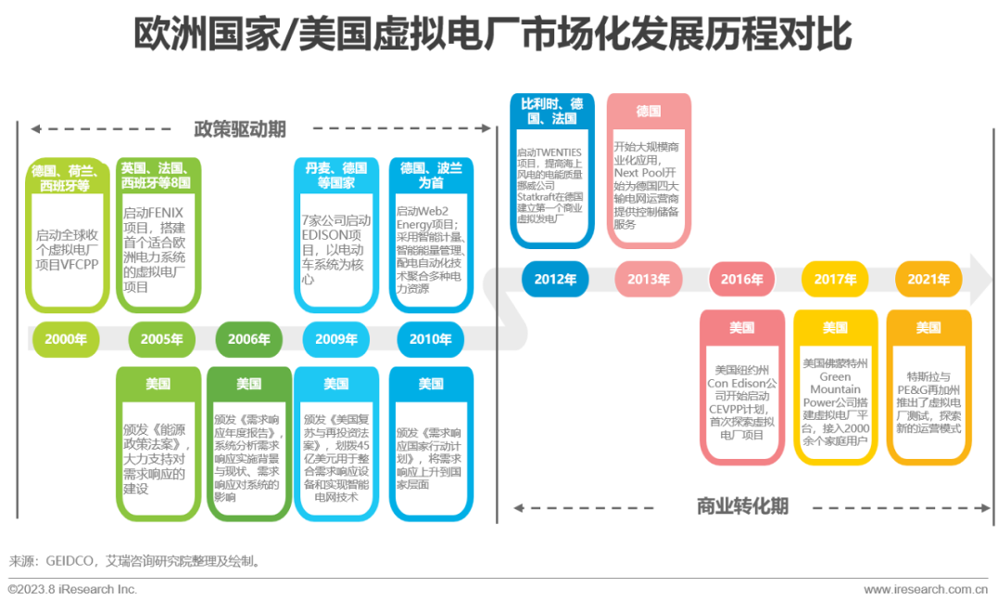

2.1全球虚拟电厂市场发展历程

政策环境对比:各国基于本国电力市场现状,在推动切入点存在差异

结合各国在自身市场环境下的政策差异,可以看出,宏观层面碳中和目标是较为一致的长期目标。另外考虑到电力市场交易天然具备较强的垄断性禀赋和安全性要求,所以几乎都是“电力市场改革+虚拟电厂技术商业化”并行推动。并且从投资视角来看,虚拟电厂明显具备“强政策驱动”+“强技术投资前置”的双特征,所以核心市场主体更适配“资产运营收益”的投资模型。

发展路径对比:欧洲国家侧重电源端整合,美国市场侧重需求侧管理

追溯至欧洲的能源行业上游,能源紧缺性和可再生能源的蓬勃发展互为因果,所以如果长期有效的解决多形态能源的电源侧资源整合是其需要核心解决的主要问题。同时,考虑到各国下游能源需求结构的明显差异性,跨区协作以及长效交易也是其在电源端推动虚拟电厂建设的主要原因。在美国市场,一方面由于大部分州的电力市场上游基本处于寡头垄断状态(部分州是基于行政原因,部分州是基于市场原因),新进入者和技术商业化玩家考虑到市场进入成本、资源整合成本等问题,主要在需求响应侧进行项目建设。

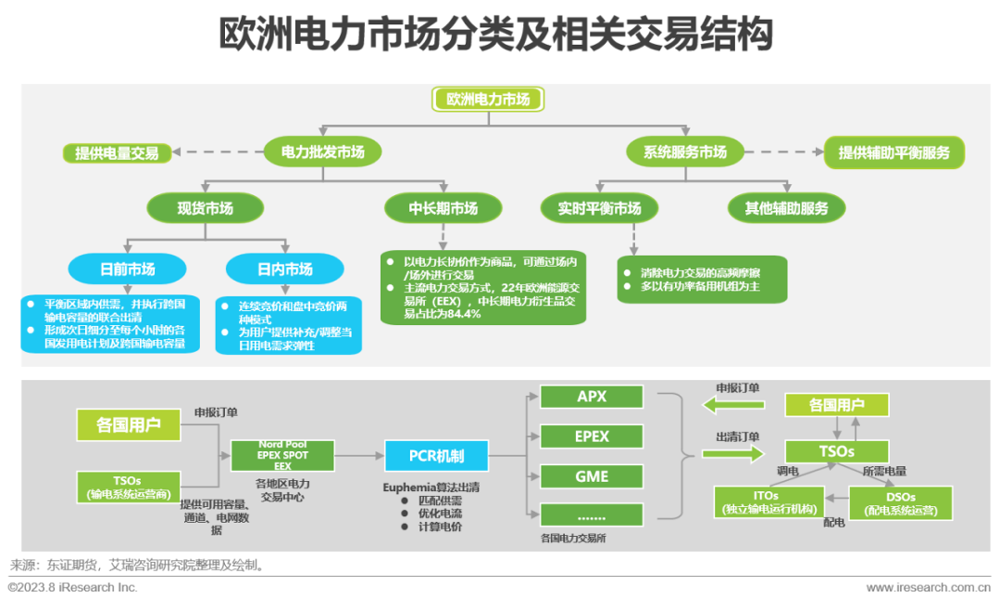

2.2欧洲虚拟电厂市场发展现状

电力市场现状:市场结构相对完善,形成跨区互联动态出清网络

欧洲统一电力市场在整体欧盟的一体化框架下,主要目标为三个方向:1、引入竞争机制,同时提高运营效率和经济效益;2、因为各国能源禀赋差异较大,促进能源资源整合,提升能源系统安全;3、基于低碳目标,促进清洁可再生能源渗透。当然,其近30年电力体制改革,一方面形成了输电网资产产权和经营权的有效独立等一系列市场化制度,另一方面也建设成了相对有效的统一电力交易市场。

虚拟电厂发展现状:以德国市场为典型案例,多样性虚拟电厂主体

参考目前德国市场的商业化路径和案例,不同参与主体其实在运营端具备不同的起点/能力差异性。其中,以电力公司为代表的传统型玩家,明显具备规模优势和资源优势,更加着重于资产优化的商业逻辑。以创新电力设备厂商为代表的的需求侧玩家,更具备服务主体的灵活性,并且长期来看能够实现从“设备渗透”向“服务能力”的业务升级。聚合型玩家虽然在商业模式底层更偏向轻资产运营模式,但是考虑到其天然的“平台性”+“聚合性”,在实现全链路服务、全资源覆盖的拐点前,将始终处于强资本支出状态。

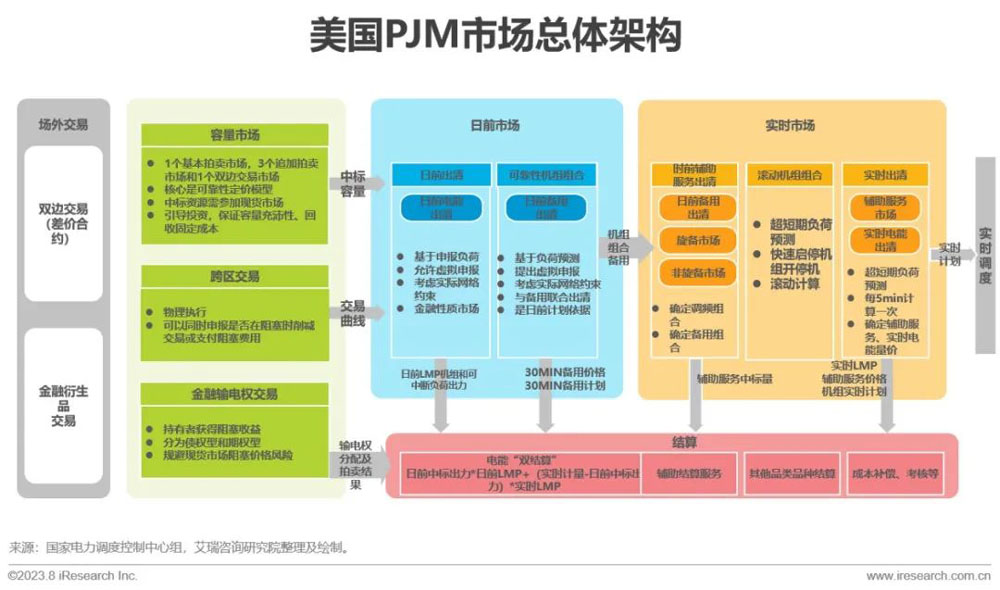

2.3美国虚拟电厂市场发展现状

电力市场现状:以PJM电力市场为代表的集中式电力市场

美国整体电力市场主体相对多元化,同时分布较为分散。基于电力市场有效服务的用户数量来看,市属电力公司占比15%,私有电力公司占比68%,农村电力合作社占比13%,电力经销商占比4%。PJM作为第一个电力联营组织,目前无论在时间维度的多周期覆盖,还是多商品品种、多参与主体的覆盖,均较为全面。其中,其市场机制中,关于“电能与辅助服务联合出清机制”(实现整体社会效益最大化)、“虚拟申报机制”(增加非实体主体参与度,提高交易流动性)、“双结算机制”(综合对冲价格风险)。

3.1中国虚拟电厂政策驱动

促进性、监管性政策并举,制度建设向市场化方向渐进改革

从长期来看(5年以上的周期下),国内的电力市场改革一直处在推进中。从结构上来看,其实整体市场的资源分布结构亦持续保持“纺锤体”结构。在短周期场景下(3年周期),电源侧和负荷侧的政策推动,以及相关主体市场(电力交易市场)的构建目前明显处于加速周期下,对应至虚拟电厂市场,刚处于有长期制度基础,短期市场基础正在形成的商业化初期。

3.2中国虚拟电厂市场驱动

电力交易市场建设是市场驱动主线,辅助服务市场处于拐点性节点

回顾整个中国电力交易市场的变化,围绕着电力交易主体以及区域性交易试点,所展开的市场改革,基本原则是从国情出发,适配区域特征,同时结合海外市场先进经验,进行试错式渐进性改革。对应的辅助服务市场的发展,也逐渐随着交易市场完善,从基本的交易公平问题,转入更深层次的服务性匹配问题,当然当前时点,围绕着“源荷网储一体化”、“多能互补协调”这些新式能源系统形态,展开兼顾经济效益和社会效益的模式探索,将成为上下协同的核心方向。

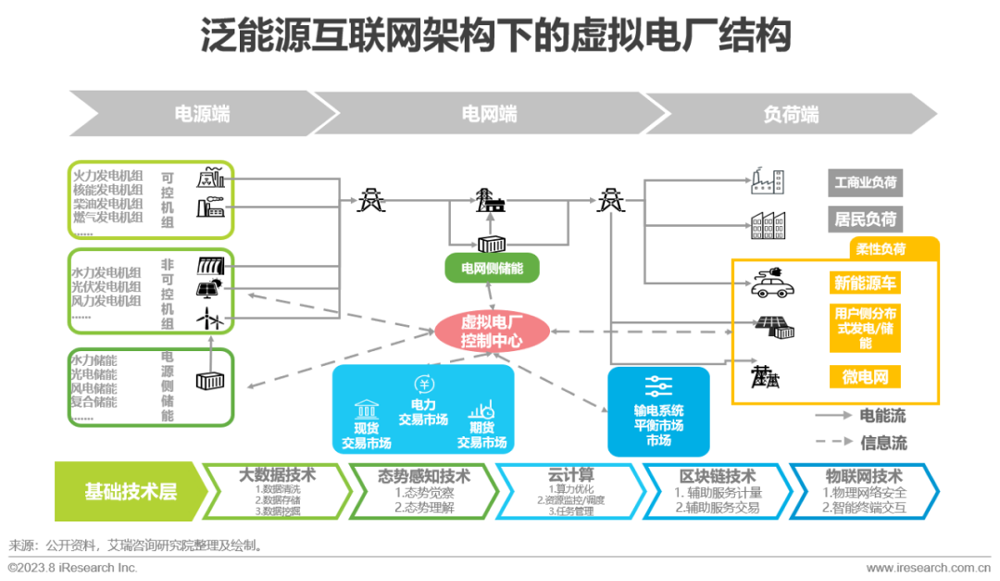

3.3中国虚拟电厂模式及框架

虚拟电厂需具备:分布能源集合、能源网络管理、源荷供需优化能力

从目前国内的虚拟电厂发展现状来看,因为电力交易市场仍在区域试点阶段,该技术所对应的商业化市场仍不成熟。所以目前,在资源整合角度,主要以分布式发电、微电网等为电源端整合基础。在辅助服务端,主要以电源端(分布式)的发电预测、发电计划为主。当然从长期来看,虚拟电厂在具备了,分布能源集合、电力能源网络管理、源荷供需优化的基础上,以云中心形式,贯穿”电源端”、“电网输配端”、“负荷端”。

基于投资周期和产业分布特征,虚拟电厂的类型可分为供给/需求两端

从核心差异上来看,供给侧虚拟电厂具备独立发电机组,对应有效的负荷匹配,调配弹性更高。但是,这也决定了其投资周期相对更长,固定调配成本更高。需求响应侧虚拟电厂,具备更强的技术协调性,可以在相对成熟的电力交易市场的基础上,有效控制可转移、可中断负荷,具备更强的技术投资特征。当然,从长期来看,混合型虚拟电厂基于两者的优势更能兼顾经济效益和社会效益。

从微观试点向宏观管理过渡,兼顾能源安全、合理消纳和经济收益平衡

通过梳理,国内已运行或者试运行的虚拟电厂相关项目,从最初的电网安全、新能源合理消纳以及传统投资替代为出发点。逐渐向省级电网系统的电力辅助服务和交易参与升级。同时,在电源/负荷两端的有效聚合也开始呈现出规模化趋势,同时在一些垂直应用场景下,诸如工业园区、冷链服务、数据中心等,也逐渐摸索出“网、站、点”三位一体的融合模式,以实现平台化有效管理。

3.4中国虚拟电厂典型运营项目

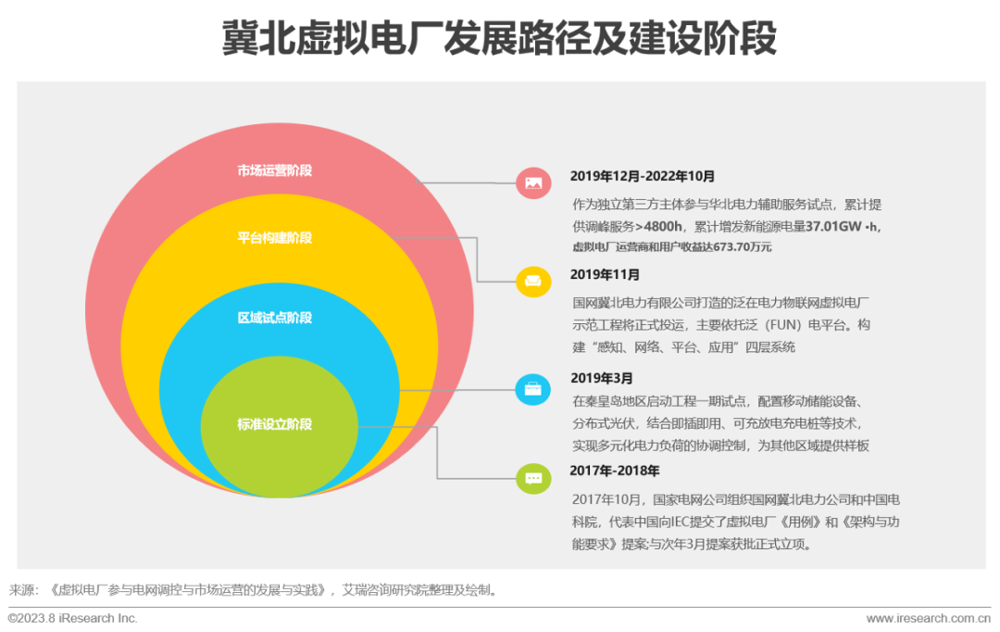

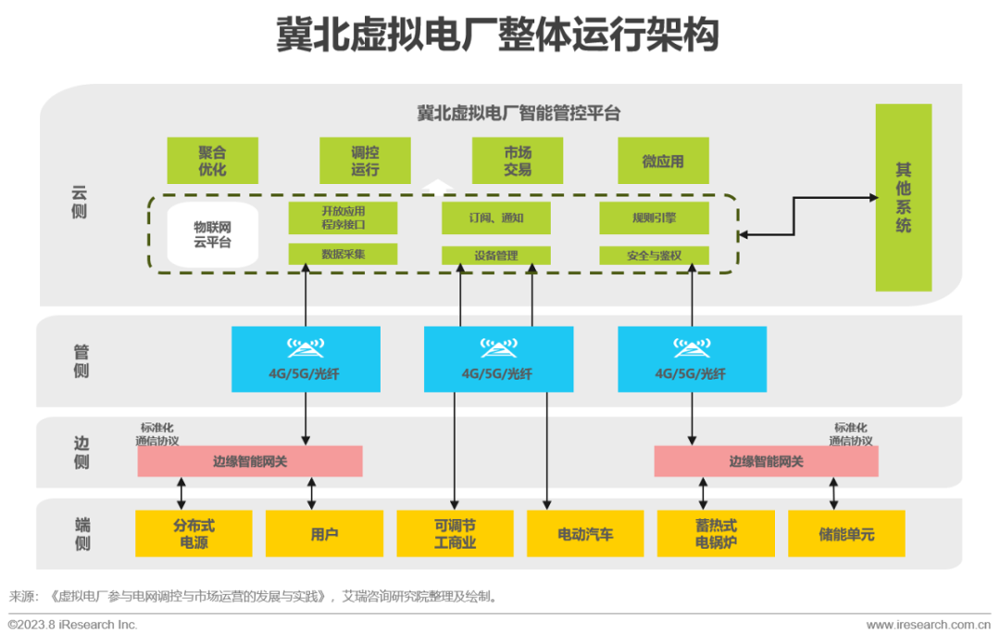

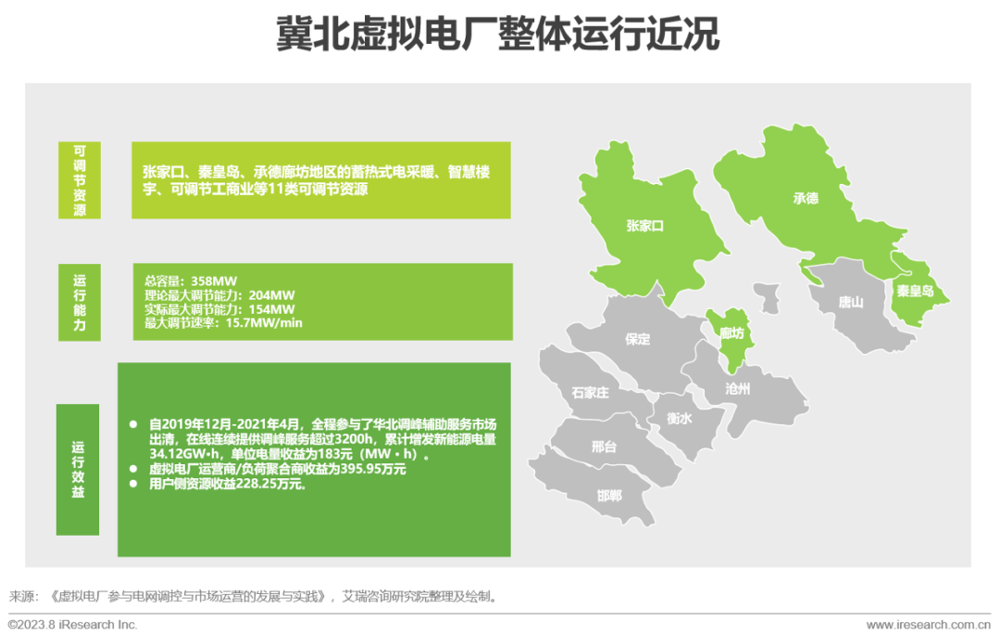

国网冀北虚拟电厂:国内最为成熟的虚拟电厂运行示范项目

国网冀北虚拟电厂无论在物理架构设计,还是线上平台都具备极强的完整性,并且从区域试点,到单资源项目改造,以及多态能源资源接入,均维持了极高的技术应用水平。并且在工程运营之初,就兼顾了电源供给侧“调配输”和负荷侧“聚响并”的双向特征,构建了较为完整的虚拟电厂智能管控平台。

相较于国内其他运营项目的有效覆盖范围和调控规模,国网冀北虚拟电厂示范项目,不仅围绕着“云-管-边-端”建立起了较为完善的管控架构,在实际的运营中,也完成了从社会效益向经济效益的有效过渡。从其参与华北调峰辅助服务市场的实际效果来看,不仅具备了跨区域协同的管控经验,同时也具备了对电力市场的服务性有效接入的示范经验。

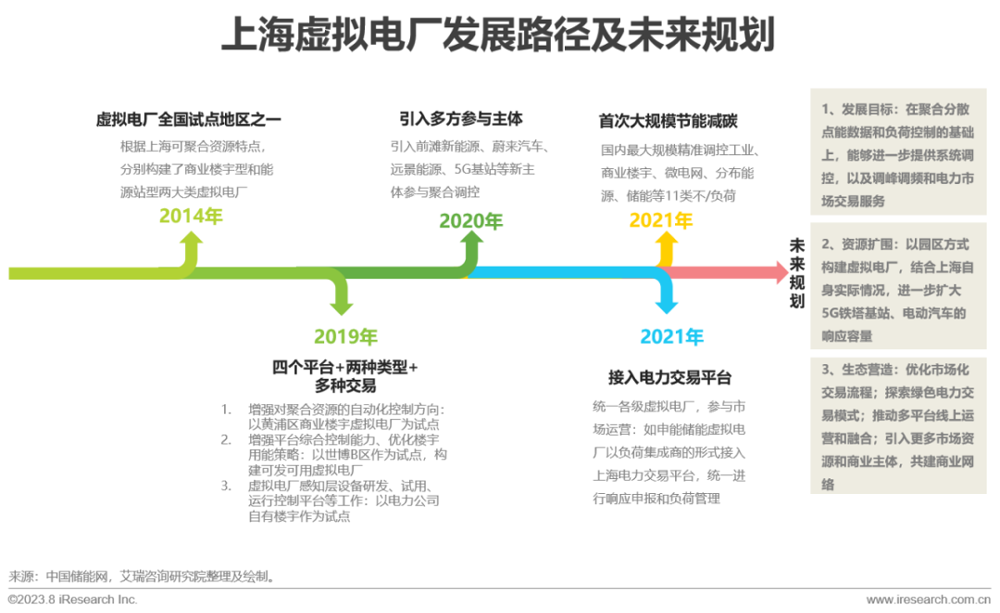

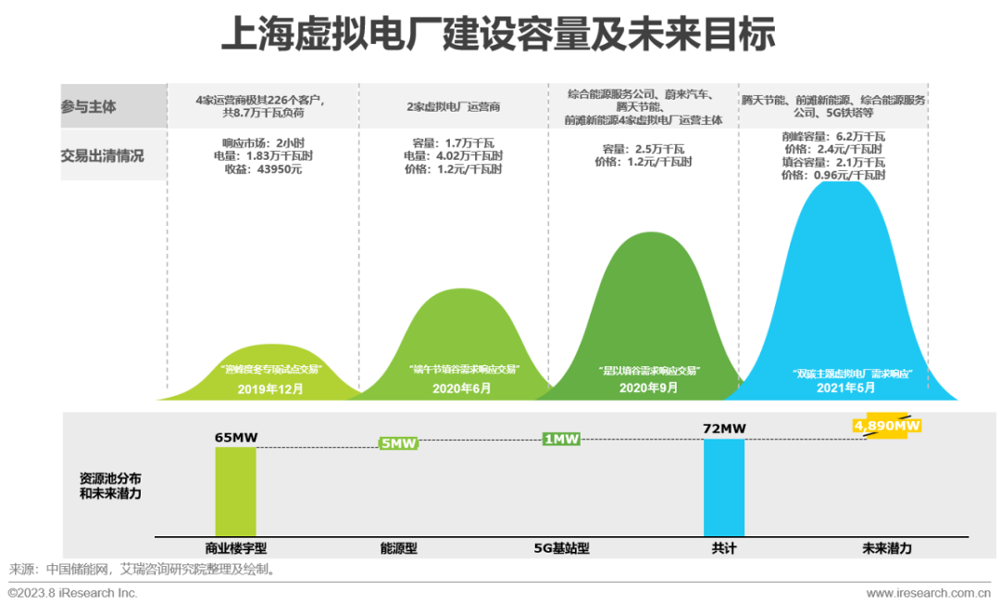

3.4中国虚拟电厂典型运营项目

上海虚拟电厂:以点带面,协同推进,兼顾资源多样性和交易规模性

上海地区本身就面临着较为复杂多样的负荷类型,同时在平台化的目标下,还需要考虑不同区域因为经济禀赋不同所对应的聚合特征的差异性。同时,从长期发展路径上来看,双向发电用能的可协调性,以及在电力交易市场接入后的安全性、有效性也是其建设虚拟电厂过程中需要时刻锚定的目标。

无论从上海虚拟电厂的聚合资源类型的广度,还有在参与辅助服务和电力交易的深度来看,其运营的有效性均得到了验证。并且在当下国内电力交易市场机制尚待完善的背景下,能够结合虚拟电厂的资源建设和平台运营,实现相对盈利,也是可以作为典型案例进行在不同城市,不同区域场景下推广的典型模板。

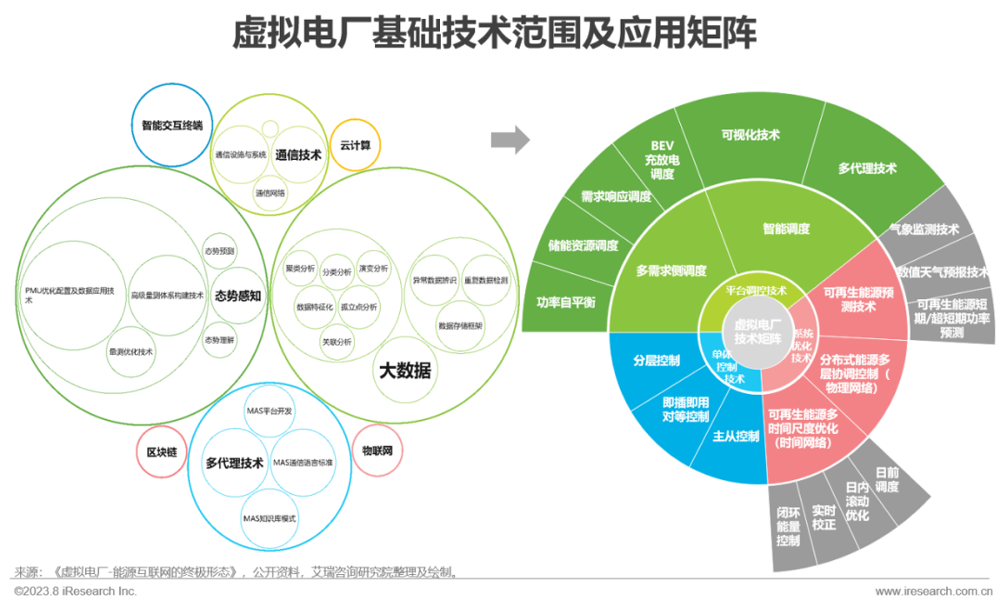

3.5中国虚拟电厂技术方向

其技术架构属于系统级技术应用,在平台及场景层面具备技术交叉性

从虚拟电厂相关建设的优先级上来看,通信、云计算、大数据等作为底层基础技术,具备更强的场景普适性。同时,多代理技术、态势感知技术和智能角度终端、物联网等也存在产品应用的强交叉关系,所以虚拟电厂的技术应用其实更类似于系统技术的应用。当然根据虚拟电厂的不同类型和不同资源聚合场景,我们也可以把虚拟电厂的相关技术按照:平台调控技术、单体控制技术。

收藏该文章

分享到:

收藏该文章

分享到: